Чарджбэк по карте Visa: как вернуть свои деньги и оформить заявление на процедуру chargeback

В 1968 году Bank of America создал ассоциацию National BankAmericard Incorporated для банков, участвующих в его лицензионной программе выпуска платежных карт. В 1974 году, после принятия в США Закона «Fair Credit Billing Act», участники ассоциации стали в обязательном порядке рассматривать претензии покупателей по спорным платежам. И возвращать им средства, если нарушителями договоров оказывались продавцы. Требование закона было закреплено в правилах ассоциации National BankAmericard Incorporated под названием chargeback (возвратный платеж). Вскоре после этого ассоциация вышла на международный уровень под брендом VISA. С тех пор чарджбэк по картам VISA служит надежной страховкой для покупателей, защищая их деньги от недобросовестных продавцов, а также от мошенников.

Правила и регламентация условий чарджбека по карте Visa

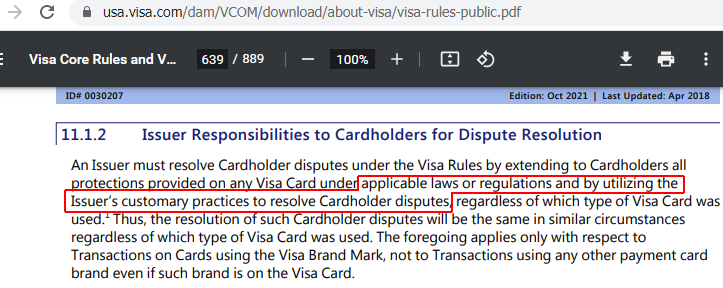

Возвратные платежи VISA регламентируются «Visa Core Rules and Visa Product and Service Rules» (основные правила Visa, правила по продуктам и Услугам Visa).

Раздел 11, «Dispute Resolution» (разрешение споров), подраздел 11.1.2 возлагает на банки, которые обслуживают платежные карты (эмитентов), обязанность защищать интересы держателей карт в соответствии с применимыми законами, постановлениями, а также общепринятыми практиками (Issuer’s customary practices to resolve Cardholder disputes).

Циклы чарджбэка, простой и сложный

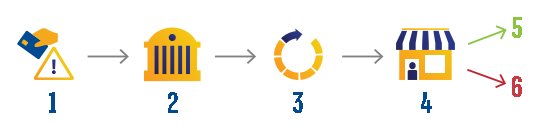

Платежная система VISA поясняет процедуру чарджбэк для простых случаев следующей схемой.

- Заявление от покупателя;

- Расследование банка-эмитента;

- Расследование платежного агрегатора и банка, обслуживающего счет продавца (эквайера);

- Реакция продавца;

- Согласие продавца на чарджбэк (или пропуск сроков ответа);

- Возражение продавца против чарджбэка, подкрепленное документами.

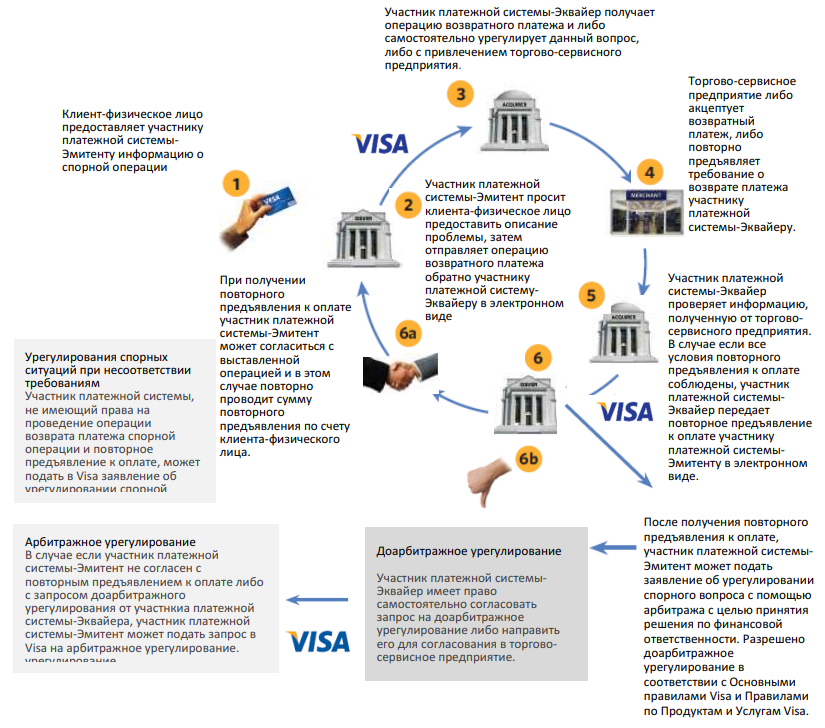

Если продавец соглашается с претензией покупателя, на этом процедура и заканчивается, через VISA происходит возврат денег к покупателю. На схеме полного цикла процедуры (ниже) это последовательность с 1 по 4.

Если же продавец заявляет о несогласии с чарджбэком и предоставляет документальные доказательства, процесс идет по второму и третьему кругу: Second presentment / Representment (второе представление). По результатам проверки банк-эквайер согласился с продавцом, и снова зачислил ему списанные по чарджбэку деньги.

Pre-Arbitration (пре – арбитраж). Банк-эмитент получает от эквайера сообщение об отказе в чарджбэке, вместе с доказательствами продавца. Эмитент пересылает эти документы держателю карты. Покупатель имеет право не согласиться с отказом. Получив соответствующее уведомление, банк-эмитент обращается к эквайеру и предупреждает, что обратится в арбитраж платежной системы для защиты прав своего клиента. Банк-эквайер уточняет у продавца, готов ли он оплатить сборы за арбитражное рассмотрение, или лучше согласится с чарджбэком. Если продавец стоит на своем, наступает крайний этап процедуры.

Arbitration (арбитраж). Платежная система проводит собственное расследование и выносит окончательное решение. Оспорить результаты никто из участников не имеет права.

Сроки рассмотрения

Банк-эмитент и банк-эквайер по правилам VISA имеют право проводить расследование в течение 30 дней. У продавца также есть 30 дней, однако если он не даст ответ в течение этого срока, то будет оштрафован платежной системой. Банк-эмитент обязан выждать 15 дней после получения заявления о спорной операции, и только после обращаться в платежную систему.

Сроки подачи заявления на чарджбэк для покупателя

Эквайеры, платежные агрегаторы и продавцы предпочитают наиболее распространенную трактовку правил VISA, согласно которой у покупателя есть 120 дней на оспаривание платежа с момента списания денег или с оговоренной даты выполнения заказа продавцом. Однако правила VISA в ряде случае назначают другие временные границы.

В частности, для ситуации, когда продавец не предоставил товар или услугу (код 13.1) точкой отсчета 120 дней могут быть:

- День, в который покупатель узнал, что не получит товар или услугу, но не более 540 дней с момента платежа (например, для услуг интернет-сервиса это дата блокировки доступа).

- День, в который покупатель вернул или попытался вернуть товар (для услуг — дата одностороннего расторжения договора).

А в ситуации, когда покупатель получил товар или услугу ненадлежащего качества, отсчет 120 дней может начинаться с даты сообщения от продавца, что претензии покупателя не будут удовлетворены, и заказ желаемого качества он не получит.

Требования VISA к документам

Правила Visa по продуктам и услугам непосредственно к держателю карты предъявляет сравнительно мало требований. Все они содержатся в пункте 11.10.1 Dispute Category 13: Cardholder Letter Requirements (споры держателей карт с продавцами, требования к письму).

- Держатель должен указать реквизиты карты.

- Название продавца.

- Сумму транзакции.

- Бумажная копия письма должна быть подписана.

- Электронная копия письма должна быть передана через защищенные каналы (например, онлайн-банк).

Однако от банков-эмитентов VISA требует значительно больше сведений и документов. Покупателю лучше всего заблаговременно предоставить их в кредитную организацию, чтобы увеличить вероятность успеха и сократить сроки возврата с VISA.

Пункт 11.10.2.5 Dispute Condition 13.1: Merchandise/Services Not Received – Dispute Processing Requirements (требования к обработке для случая «покупка не получена») требует предоставить:

- Код причины;

- Подтверждение, что держатель карты пытался решить спор с продавцом;

- Дату возврата (попытки возврата) товара, или отказа от услуги;

- Описание товаров или услуг;

- Оригиналы писем держателя карт.

Пункт 11.10.4.5 Dispute Condition 13.3: Not as Described or Defective Merchandise/Services – Dispute Processing Requirements (требования к обработке для случая «покупка не соответствует описанию») требует сообщать следующие сведения:

- Объяснение, что именно не соответствует описанию;

- Дата получения держателем карты товаров или услуг;

- Доказательство попыток покупателя урегулировать спор с продавцом;

- Для товара: дата возврата или попытки возврата;

- Для услуг: дата отмены, а также запроса на возврат средств от продавца;

- Доказательства отказа продавца принять возврат товара и вернуть средства.

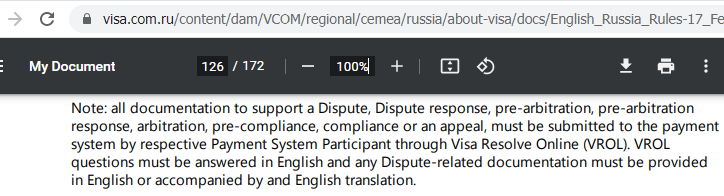

Кроме того, правила оператора платежной системы Виза на территории России «Visa Payment System Operating Regulations – Russia» от 17 февраля 2021 года устанавливают, что любая документация и ответы, подаваемые в связи с оспариванием, должны быть на английском языке, либо сопровождаться переводом на английский (пункт 9.1.2.1).

Коды причин возвратных платежей Visa

Согласно «Visa Core Rules and Visa Product and Service Rules», коды оснований для оспаривания разбиты на 4 группы. Разберем их подробнее.

10 — Fraud (мошенничество)

| Номер | Название | Описание ситуации |

| 10.1 | EMV Liability Shift Counterfeit | Владелец карты не согласен с платежом. Банк-эмитент установил, что операция проведена с помощью поддельной чиповой карты |

| 10.2 | EMV Liability Shift Non-Counterfeit | Держатель карты не согласен с платежом и заявил о пропаже карты. |

| 10.3 | Other Fraud – Card-Present | Платеж производился с использованием терминала, но держатель карты отрицает его. |

| 10.4 | Other Fraud – Card-Absent Environment | Банк-эмитент оспаривает платеж, заявляя, что его клиент не осуществлял операцию по дистанционной сделке (телефон, интернет). |

| 10.5 | Visa Fraud Monitoring Program | Система фрод-мониторинга VISA обнаружила мошенническое списание и сообщила об этом в банк-эмитент. |

11 — Authorization (авторизация карты)

| Номер | Название | Описание ситуации |

| 11.1 | Card Recovery Bulletin | Держатель карты оспорил платеж, а операция была проведена по карте из списка недействительных (просроченных, потерянных, украденных. |

| 11.2 | Declined Authorization | Продавец запросил авторизацию, не получил подтверждения данных карты из банка, но все равно передал операцию на оплату в банк-эквайер |

| 11.3 | No Authorization | Продавец вообще не запрашивал авторизацию, либо запросил ее с на следующий день. Тем не менее продавец запросил оплату сделки в своем банке. |

12 — Processing Errors (ошибки взаиморасчетов)

| Номер | Название | Описание ситуации |

| 12.1 | Late Presentmen | Продавец передал данные карты на следующий день после сделки или еще позже. |

| 12.2 | Incorrect Transaction Code | Продавец передал сведения об операции в банк с неверным назначением, например, пополнение вместо списания (кредит вместо дебета). |

| 12.3 | Incorrect Currency | Держатель карты не согласен суммой операции, получившейся в результате конвертации валют при передаче через VISA. |

| 12.4 | Incorrect Account Number | Продавец передал запрос по оплате сделки на счет, не совпадающий со счетом карты, которой производилась оплата. |

| 12.5 | Incorrect Amount | Держатель карты заявляет, что с его карты списана большая сумма, чем утверждал продавец до оплаты. |

| 12.6.1 | Duplicate Processing | По одной сделке продавец выставил два и более требований на оплату. |

| 12.6.2 | Paid by Other Means | Владелец карты сообщил, что уже оплачивал покупку другим способом (по реквизитам, другой картой, наличными), но получил списание по карте. |

13 — Customer Disputes (претензии покупателей к продавцам)

| Номер | Название | Описание ситуации |

| 13.1 | Merchandise/Services Not Received | Покупатель заявляет, что не получил товар или услугу вообще, либо к условленной дате. |

| 13.2 | Canceled Recurring Transaction | Покупатель отменил подписку, однако регулярные платежи за нее продолжают списываться. |

| 13.3 | Not as Described or Defective Merchandise/Services | Держатель карты сообщил, что товар или услуга некачественные или не соответствуют описанию. |

| 13.4 | Counterfeit Merchandise | Покупатель заказал экспертизу покупки, и по результатам доказано, что товар является подделкой. |

| 13.5 | Misrepresentation | Недобросовестная реклама товаров или услуг; особенно актуально в сфере высоких технологий и финансов. |

| 13.6 | Credit Not Processed | Продавец не вернул вовремя деньги за возвращенный покупателем товар или отмененную услугу. |

| 13.7 | Cancelled Merchandise/Services | Политика возврата у продавца не допускает возвратов товара, однако покупателю об этом было неизвестно. |

| 13.8 | Original Credit Transaction Not Accepted | Продавец перевел возврат покупателю с помощью прямого зачисления OCT, но банк-эмитент не принял платеж из-за ограничений местного законодательства. |

| 13.9 | Non-Receipt of Cash or Load Transaction Value | Банкомат выдал наличных меньше, чем списано с карты. |

Особенности чарджбека по карте Visa

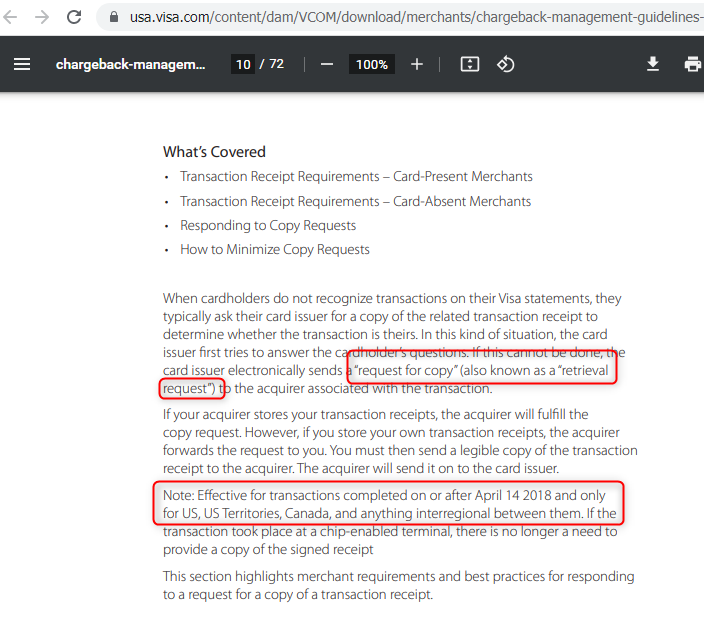

До 2018 года включительно VISA в обязательном порядке требовала от эмитента до начала процедуры чарджбэк запрашивать документы по сделке у эквайера и продавца по «Retrieval Request». Пока суть да дело, сроки оспаривания еще больше растягивались.

Однако «Retrieval Request» действовала только на территории США и Канады, где чарджбэк обязателен по закону. Что и подтверждает «Dispute Management Guidelines for Visa Merchants» (руководство VISA по спорам для продавцов).

Основания для инициирования чарджбека

Не все законные основания для чарджбэка VISA подходят для возврата средств от недобросовестных поставщиков товаров или услуг. Споры по причинам групп 11 и 12 (Authorization и Processing Errors), как правило, разрешаются между продавцами и банками-участниками.

Причина группы 10 (Fraud, мошенничество) до сих пор в российской практике не применялись. Банки перекладывали риски потери возмещения и убытки на держателей карт, незаконно убеждая их, что возврат средств от мошенников возможен только с помощью правоохранительных органов и по суду. Но возможны изменения к лучшему. В частности, Банк России предлагает закрепить в Законе 161-ФЗ «О национальной платежной системе» обязанность кредитных организаций по выплате компенсаций жертвам финансовых мошенников. Соответствующие письмо за подписью директора департамента информационной безопасности Банка России Вадима Уварова получили участники банковского рынка.

Как бы то ни было, в настоящее время срабатывают только чарджбэки по основаниям группы 13 (Customer Disputes). А именно:

- Продавец не поставил товар, не оказал услугу к оговоренной дате;

- Товар не соответствует описанию: дефектный, некомплектный, поврежден при транспортировке. Услуга не соответствует описанию в договоре, рекламе, переписке.

В каких случаях может быть отказано в процедуре чарджбек

Причины, по которым VISA может признать спор необоснованным (Invalid Disputes), подробно описаны в «Visa Core Rules and Visa Product and Service Rules».

Для ситуаций, когда товар или услуга не поставлены, чарджбэк невозможен, если покупатель отменил заказ до наступления оговоренной даты поставки.

В остальном причины отказа чаще всего связаны с просрочкой или отсутствием обязательных сведений и документов. Следующие причины являются критически важными:

- Заявление подано после того, как прошли 540 дней с момента платежа;

- Нет подтверждения факта переговоров покупателя с продавцом о выполнении договорных обязательств и возврате средств, с копией документа;

- Нет доказательств отказа продавца урегулировать спор;

- Нет подтверждения отказа покупателя от получения товара или услуги после оговоренной даты.

Полный список необходимых документов приводится ниже.

Как оформить заявление на возврат денежных средств по карте Visa

По каждому случаю оспаривания платежей банк обязан провести расследование. Чтобы у сотрудников претензионного отдела не возникало сомнений, следует максимально упростить им работу, и заранее подготовить следующие документы:

- Договор с продавцом, в виде скана бумажной копии, или скриншотов оферты с сайта;

- Банковская выписка и справки по операциям из личного кабинета банка, скриншоты из личного кабинета интернет-сервиса, фотографии чеков;

- Точные описания нарушений для услуг, со ссылками на пункты договора с продавцом. Для сервисов: скриншоты страниц, подтверждающие блокировку аккаунта, сообщений об отказе в выводе средств. Для товаров: фотографии дефектов;

- Копия официальной претензии в адрес продавца, со скриншотом отправки, подтверждающим дату;

- Скриншоты ответов сотрудников продавца, в которых они отказываются вывести средства, или ставят дополнительные финансовые условия. В чатах сайтов, мессенджерах, письмах по электронной почте;

- Копия официального уведомления продавца о расторжении договора в одностороннем порядке, с подтверждающим дату отправки скриншотом.

Собрав все эти доказательства, можно приступать к оформлению заявления. Если банк-эмитент требует документ по форме, скачаем его и заполним. Кроме того, обязательно надо составить заявление в свободной форме. В нем надо указать:

- Фамилию, имя, отчество держателя карты;

- Паспортные данные;

- Электронную почту;

- Контактный телефон. Некоторые банки требуют также сообщать номер телефона, привязанного к онлайн-банку;

- Номера карт;

- Указание на то, что спор регламентируется правилами «Visa Core Rules and Visa Product and Service Rules», со ссылкой на документ на сайте оператора;

- Торговое название продавца и его юридическое лицо (если известно);

- Адрес сайта продавца в интернете;

- Причину оспаривания на русском языке и в формулировках VISA, с кодом оспаривания. Например, 13.1 Merchandise/Services Not Received, «товар или услуга не предоставлены»;

- Дата вступления в договорные отношения с продавцом (заказа в интернет-магазине, первого депозита на сервис);

- Описание товара или услуги, которую продавец обещал предоставить;

- Описание фактов несоблюдения договора: дефекты товара, отсутствие доступа к сервису, отличия услуг от описанных в договоре, по пунктам;

- Дата отправки официальной претензии продавцу, краткий пересказ ее содержания;

- Ответы продавца на претензию. Либо подтверждение, что в установленный законом срок ответа не было;

- Дата отправки продавцу уведомления о расторжении, либо предложения вернуть товар, либо отправки товара на возврат;

- По каждой карте приводится перечень платежей, с указанием даты, названия получателя, суммы в валюте платежа и валюте счета;

- Все документы по приведенному выше списку прикладываются к заявлению.

Готовое заявление надо перевести на английский язык, и приложить перевод к русскому тексту.

Эффективность процедуры чарджбек по карте Visa

C точки зрения рядового покупателя, эффективность чарджбэка VISA равна 50% — или вернут, или нет. И это вполне серьезный подход, потому что подавляющее большинство продавцов честные. Соответственно у здравомыслящего покупателя необходимость оспаривать платежи возникает редко, и личной статистики чарджбэков у него просто нет.

С точки зрения VISA, возвраты денег на карты по чарджбэкам служат для поддержания стабильности системы. Чем меньше чарджбэков, тем лучше работают расчеты в целом: держатели карт получают покупки, продавцы получают оплату, банки и платежная система получают комиссии, и все довольны.

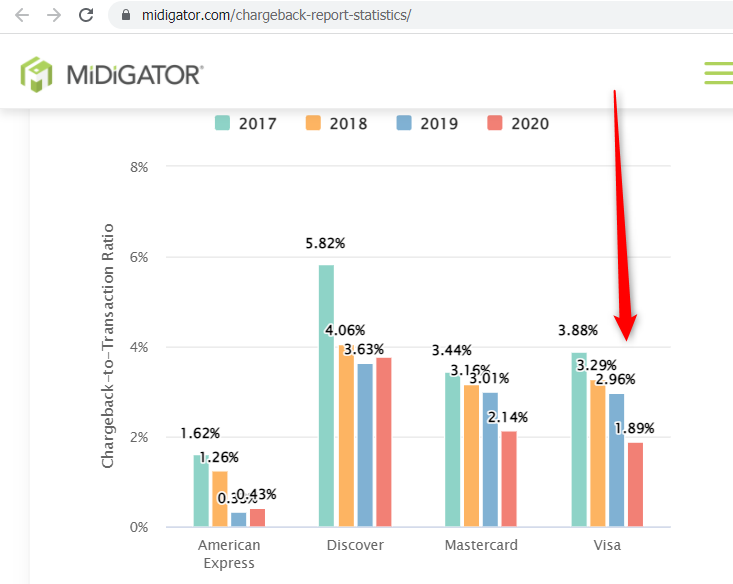

VISA применяет два индикатора по конкретному продавцу. Во-первых, общее число чарджбэков за текущий месяц не должно превышать 100.

Во-вторых, Chargeback Rate (CTR), то-есть отношение числа чарджбэков к числу платежей за текущий месяц, не должно превышать 0,9%.

При превышении этих показателей продавец и эквайер получают штрафы. При систематическом превышении VISA расторгает с ними договора. И такая политика дает свои результаты. Согласно отчету Midigator, с 2017 по 2020 годы CTR постоянно снижался.

Как опротестовать отказ по чарджбэку?

Объективные причины отказа в чарджбэке могут быть следующие. Во-первых, претензионный отдел эмитента обнаружил, что не хватает существенных доказательств. Например, держатель не подавал претензию продавцу, или забыл упомянуть об этом в заявлении. В этом случае надо исправить недоработки, дополнить заявление новыми доказательствами, и подать заявление повторно.

Во-вторых, банк-эквайер может отклонить полученный запрос, опираясь на предоставленные продавцом документы. Получив от эмитента возражения продавца, следует их аргументированно опровергнуть своими фактами и документами в претензии на имя банка, сопроводить ее новым пакетом документов, и подать в банк-эмитент.

К сожалению, встречаются также случаи, когда претензионные отделы эмитентов отклоняют заявления без рассмотрения, с шаблонными и необоснованными возражениями. В этом нет произвола или злого умысла, сотрудники действуют в рамках внутренних регламентов банков. Но, по сути, при этом нарушаются права держателей карт как пользователей услуг VISA, а также как потребителей финансовых услуг.

В этом случае надо составлять претензию в банк-эмитент, и в ней опровергать противоправный отказ. Например:

- Возражение «банк не обязан передавать документы в VISA по законодательству РФ». Отвечаем, что банк принял все правила VISA без исключения в соответствии с договором присоединения и Законом ФЗ № 161-ФЗ «О национальной платежной системе». И поэтому обязан рассматривать заявления и передавать документы;

- Возражение «платежи выполнены по инициативе (распоряжению) держателя карты». Отвечаем, что спор в данном случае обращен не против банка, а против продавца, и возмещение предполагается из его средств;

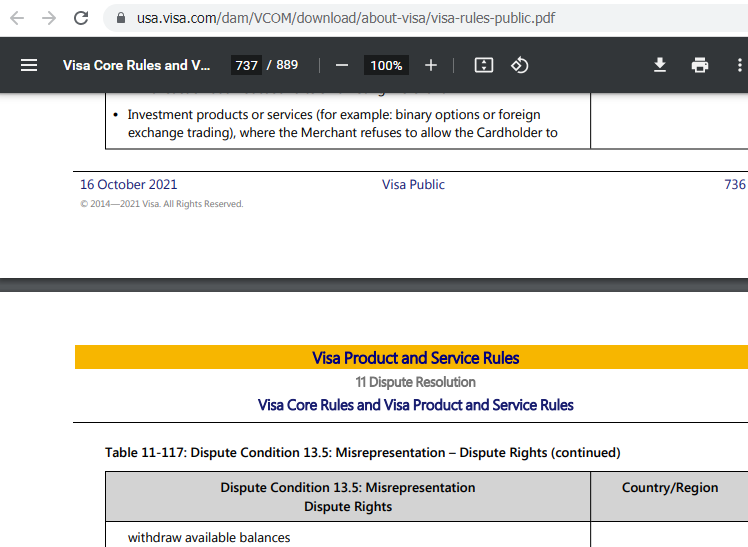

- Возражение «правила платежной системы VISA возврата из инвестиционных компаний не предусматривают». Отвечаем, что это не так, VISA разрешает чарджбэк из инвестиционных компаний, согласно «Visa Core Rules and Visa Product and Service Rules», пункт 11.10.6.2 «Dispute Condition 13.5: Misrepresentation – Dispute Rights».

Как самостоятельно инициировать чарджбэк по карте Visa: подводные камни

При оспаривании платежей через интернет, а в особенности за услуги интернет-сервисов, обязательно следует учитывать известные доказательства добросовестного исполнения заказа (Compelling Evidence), изложенные VISA в «Dispute Management Guidelines for Visa Merchants» (руководство по спорам для продавцов).

Для случаев, когда держатель карты оспаривает платежи за непоставленные товары или услуги, таких признаков два:

- При платеже через терминал: спорные платежи перечислялись за товар или услугу, по которым ранее были платежи без оспариваний. Например, в рассрочку;

- При мобильном или интернет-платеже: чарджбэк по платежам с устройства, IP и геолокации, с которых ранее был проведен платеж, который не оспаривался.

Отсюда следует, что если покупатель узнал о недобросовестности интернет-сервиса услуг не сразу, то ему следует оспаривать все сделанные этому продавцу платежи до единого, списком.

Преимущества услуг специалистов компании НЭС

Нормативные документы и регламенты VISA лояльны к держателям карт, глубоко и детально проработаны, доступны в публичном доступе, в том числе в переводе на русский язык. Благодаря этому по нашим данным, по картам Визы возвраты составляют 60% от общего числа.

Специалисты НЭС за два с лишним года работы глубоко изучили установленные VISA для чарджбэк правила, исследовали особенности их применения в отдельных банках, разработали широкий спектр схем возврата и подготовили по ним необходимую документацию.

Более того, ООО НЭС помогает пострадавшим и в тех случаях, когда чарджбэк неприменим. Например, переводы на карты физических лиц, пополнение электронных кошельков, или криптовалютные транзакции нельзя оспорить по правилам VISA. Однако сотрудники НЭС успешно возвращают такие платежи клиентам по суду.

В целом за 2020 год ООО НЭС помогла вернуть более 1500000 долларов.

Опыт инициализации возврата с помощью компании НЭС: Чарджбэк по карте Visa

Возврат 564859 рублей от псевдоброкера AKO Capitals

Рита в декабре 2019 года поверила рекламе сервиса AKO Capitals, обещавшей доходы от вложений в ценные бумаги и операций с валютными парами. Под руководством сотрудников компании Рита зарегистрировалась на сайте akocapitals.com/ru, и неоднократно вносила средства по карте VISA ПАО «Сбербанк», в общей сложности 564859 рублей.

В июне 2020 года Рита внезапно обнаружила, что сайт akocapitals.com/ru перестал работать. Обращения в службу поддержки по электронной почте остались без ответа. Тогда пострадавшая обратилась за помощью в ООО НЭС. Юристы компании подготовили официальную претензию, и уведомление о расторжении, которые и были направлены по электронной почте в AKO Capitals.

Сотрудники сервиса ничего не ответили и на эти обращения. После сбора и анализа фактов юристы НЭС помогли Рите оформить заявления о спорной операции, которое было передано в Сбербанк в августе 2020 года.

Кредитная организация рассматривала обращение клиента до октября 2020 года, и по итогам прислала отказ. Сотрудник ПАО «Сбербанк» ссылался на отсутствие в российском законодательстве норм, обязывающих банки инициировать процедуру чарджбэк в рамках правил Международных платежных систем.

В ответ юристы НЭС подготовили претензию в банк, оспаривающую отказ на основании закона «О национальной платежной системе» 161-ФЗ, а также правил VISA. Вместе с претензией был передан расширенный пакет документов, дополненный новыми доказательствами.

В марте 2021 года Сбербанк вернул деньги Риты на карту Виза по чарджбэк в полном объеме.

Возврат 518050 рублей из онлайн-казино v1.vulcan-enjoy-game.com

Игорь стал клиентом игорной онлайн-площадки семейства Вулкан (v1.vulcan-enjoy-game.com) в мае 2020 года. До середины июня пострадавший вносил депозиты на сервис, суммами от 1000 до 10000 рублей, по карте VISA Сбербанка. Всего Игорь перевел 518050 рублей. Однако игорная площадка без предупреждения аннулировала доступ своего клиента в личный кабинет.

Администрации площадки было предложено объяснить причины блокировки и предоставить отчет по всем операциям. Документ был отправлен оператору сервиса NanoGameSoft Ltd по электронной почте в конце июля. Не получив ответа в установленный законом 10-дневный срок, юристы НЭС составили уведомление о расторжении, которое и было передано в NanoGameSoft Ltd в начале августа.

Некоторого времени потребовал сбор доказательств и анализ информации о платежах, а также опубликованных договоров NanoGameSoft Ltd. Нелегально действующая торговая площадка несколько раз меняла схемы приема депозитов, используя торговые счета в Agbank, «ФК Открытие», «КИВИ Банк», Транскапиталбанке, открытые на платежных посредников Royalpay, Runpay, Mykassa и других. Полностью выяснив все детали, специалисты НЭС подготовили заявления о спорной операции в ПАО Сбербанк, и передали его в претензионный отдел.

Через месяц, в декабре 2020 года, чарджбэк по карте VISA был завершен и банк вернул все платежи на карту Игоря.

Chargeback Visa: Реальные отзывы клиентов НЭС

>Большинство клиентов компании НЭС потеряли деньги в результате обмана мошеннических псевдофинансовых компаний. Мы прекрасно понимаем, какие страдания они пережили. Искренне благодарим за проявленное мужество и откровенные рассказы.

Роман, возврат из U2 Capitals, Сбербанк, VISA

Антон, возврат из HQbroker, Сбербанк, VISA

Екатерина, возврат из Maximarkets, Сбербанк, VISA