Чарджбэк в Сбербанке: как вернуть свои деньги и оформить заявление на процедуру chargeback

Покупка товаров или услуг через интернет связана с повышенными рисками для покупателей. Оплачивать заказы картой или кошельком быстро и просто. Однако после предоплаты покупатели вынуждены полностью полагаться на добросовестность продавцов. А они нередко подводят: срывают сроки отгрузки и доставки, присылают не то, что заказано, бракованные или некомплектные товары.

В сфере услуг обещания еще чаще расходятся с делом. Об этом не понаслышке знают покупатели путевок у туроператоров, билетов на перелеты и концерты. А также пользователи интернет-сервисов, в особенности связанных с инвестированием, ставками, играми. Безвозвратно теряя деньги, покупатели утрачивают доверие к электронным платежам, и перестают ими пользоваться. А сокращение объемов платежей бьет по карману всех участников платежной инфраструктуры.

Чтобы поддержать репутацию и сохранить рост доходов, операторы карточных платежных систем требуют от банков-участников расследовать жалобы покупателей на обман продавцов. Процедура приема заявлений, расследования споров и последующего возврата средств называется диспут, или chargeback. В этой статье мы подробно разберем чарджбэк Сбербанка.

Особенности чарджбека в Сбербанке

Сбер стал участником Международной платежной системы VISA в 1989 году, Mastercard — в 1998. Больше 20 лет Сбербанк наращивал объемы выпуска карт и доходы от их обслуживания. Все это время банк экономил на чарджбэках, скрывая информацию о процедуре оспаривания от клиентов. Учитывая, что в 2019 году на долю Сбербанка приходился 71% всех выпущенных в России карт, сумма получается весьма приличная.

Официальная позиция Сбербанка сегодня

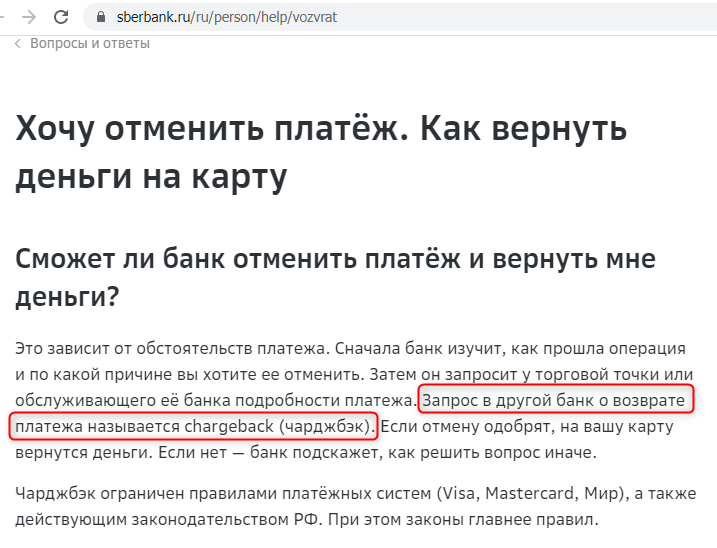

16 мая 2021 года произошло эпохальное событие: Сбербанк впервые за все время работы публично сообщил своим клиентам, что у них есть право запросить возврат средств по процедуре чарджбэк. Информация была размещена на странице «Возврат денег на карту» раздела «Вопросы и ответы».

Эта уступка явно запоздала. Еще в 2020 году многие кредитные организации выполнили рекомендации Банка России (письмо № 04-45-4/753), и разослали своим клиентам памятки о процедуре оспаривания. В частности, так поступили:

- Новикомбанк.

- Инбанк.

- КБ «Новый век».

- Газтрансбанк.

Держатели карт этих банков уже год как официально пользуются возможностью оспаривать платежи, в том числе переведенные в инвестиционные компании.

Тайный претензионный отдел и публичный дивизион заботы

Расследующий чарджбэки претензионный отдел Сбербанка засекречен, как и остальные внутренние подразделения. Контакты отдела не публикуются, сотрудникам запрещено сообщать о своем месте работы в социальных сетях.

По официальной версии, рассматривает заявления и возвращает деньги техподдержка Сбера, которую принято называть дивизионом «Забота о клиентах» (или Единая службы заботы о клиентах). До 2020 года ответы клиентам от имени подразделения подписывали Е.А.Серова, А.С.Андреев и Е.В.Левина. В 2020 году Елена Левина была официально представлена в публикациях банка как руководитель службы.

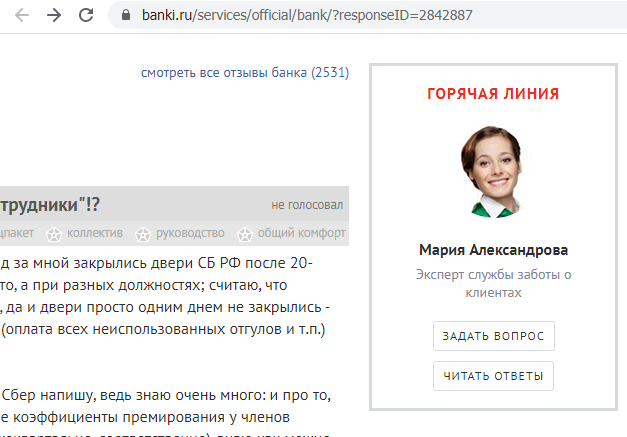

Вторым уполномоченным публичным лицом дивизиона «Забота о клиентах» является Мария Александрова, в должности эксперта. Только ей отдел связей с общественностью разрешил вести аккаунт в соцсетях и отвечать на портале Банки.ру от имени Сбера.

Оспаривание платежей через отделения Сбербанка

Сбер — классическая кредитная организация, обслуживает клиентов как онлайн, так и через 14080 отделений в 83 городах и населенных пунктах. Это дает держателям карт возможность оспаривать платежи лично:

- Передавать документы через отделение и получать заверенную подписью сотрудника «твердую копию».

- Привлекать к рассмотрению спора руководителя отделения, при личной встрече.

Причины для инициализации чарджбека в Сбербанке: для каких платежей актуально и кому доступно

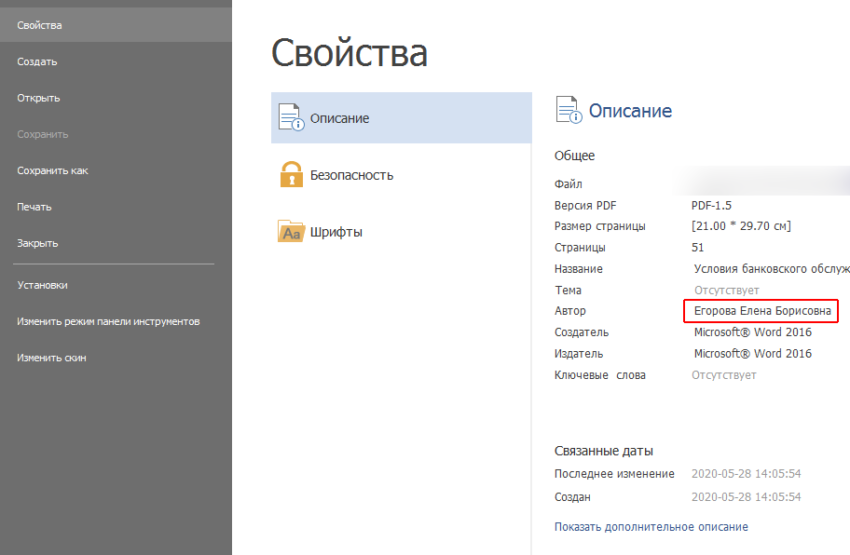

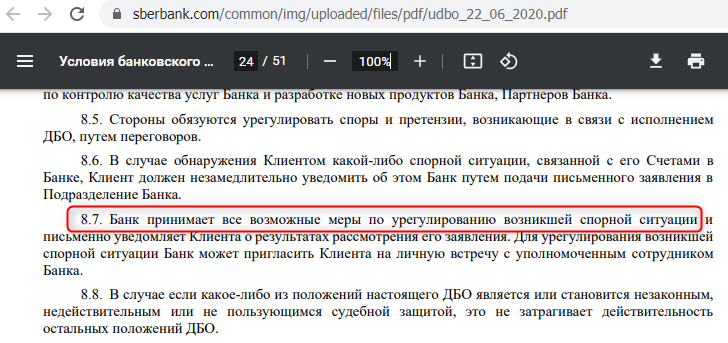

«Условия банковского обслуживания физических лиц ПАО Сбербанк», подготовленные Еленой Борисовной Егоровой и действующие с 22 июня 2021 года, сообщают в пункте 8.7, что банк предпримет «все возможные меры» по урегулированию спорной ситуации, о которой сообщает клиент. Это, конечно, весьма размытое обязательство.

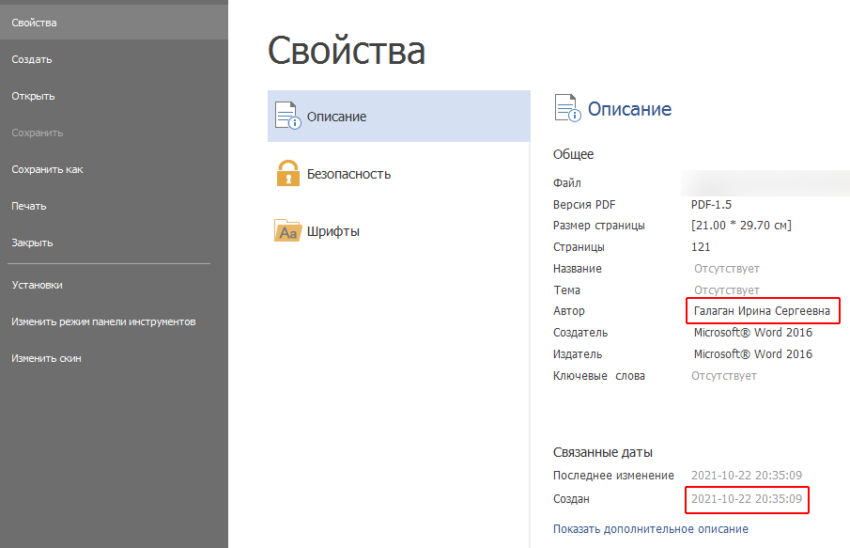

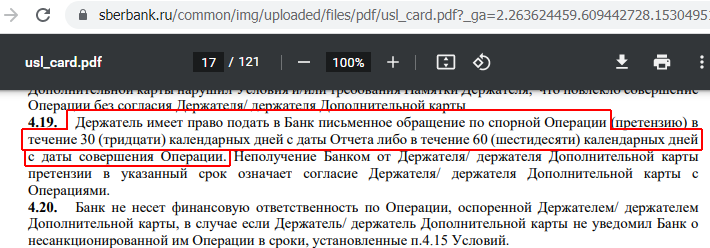

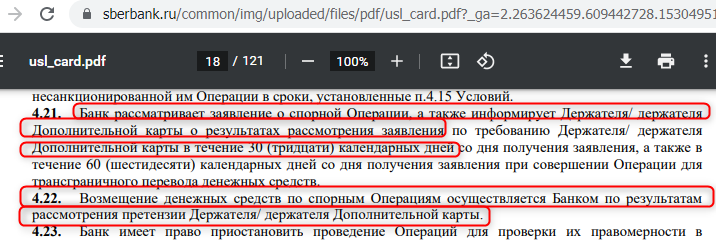

С другой стороны, на сайте sberbank.ru с 22 октября 2021 года размещены «Условия выпуска и обслуживания дебетовой карты ПАО Сбербанк», подготовленные Ириной Сергеевной Галаган. В пункте 4.19 «Условий обслуживания карты». указано, что держатель карты имеет право подать претензию по спорной операции в течение 60 дней с момента платежа.

А в пункте 4.22 банк берет на себя обязательство рассматривать заявления о спорных операциях в течение 30 дней, и возмещать денежные средства по результатам проверки.

Как следует из этих документов, чарджбэки в Сбербанке возможны при покупках любых товаров и услуг. Это полностью соответствует букве регламентов карточных платежных систем: международных VISA и Mastercard, отечественной МИР.

На чарджбэк из Сбербанка подать заявление может полноправный клиент кредитной организации, то-есть совершеннолетний гражданин России. Отсюда следует, что держатели детских карт СберKids не могут оспаривать платежи.

Сбербанк онлайн — возможен ли чарджбэк

Передать документы на чарджбэк в Сбербанк онлайн возможно с помощью чатов техподдержки: в мобильном приложении, через интерфейс «Диалоги», чат «Сбербанк».

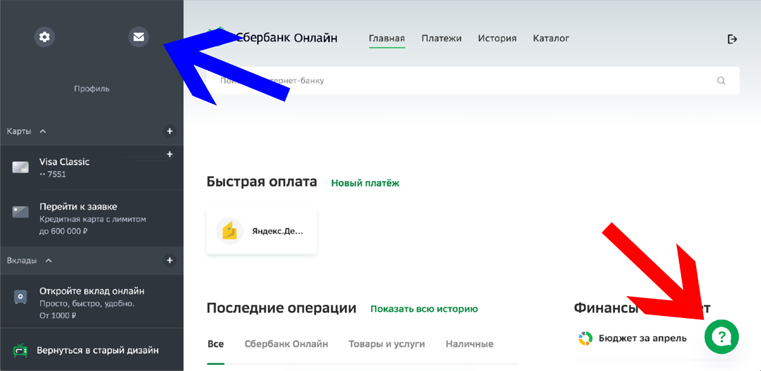

Или в десктопном личном кабинете Сбербанк.Онлайн. При первом обращении чат вызывается кликом по иконке с вопросом (красная стрелка). Просмотреть состояние обращения, задать вопрос и отправить дополнительные сведения можно через интерфейс «Обращения» (синяя стрелка).

В каких случаях Сбербанк может отказать в процедуре chargeback

Как справедливо заметил в письме омбудсмену пострадавший от финансовых мошенников клиент Сбербанка, «сейчас 2021 год, в открытом доступе все есть». За годы пандемии юридическая грамотность держателей карт выросла, и Сберу приходится отклонять заявления, которые реально не соответствуют правилам платежных систем. А именно:

- Просроченные. С момента платежа до дня подачи заявления прошло более 540 дней (360 для карт МИР).

- Без официальной претензии покупателя. По правилам, чарджбэк возможен только в ситуации, когда покупатель предложил продавцу выполнить условия договора или вернуть деньги, а ТСП отказало, или не ответило в 10-дневный срок.

В разделе «Что делать, если Сбербанк отказывает в чарджбеке — как опротестовать отказ?» мы приведем известные нам из практики неправомерные формулировки отказов в инициировании процедуры чарджбэк, присланные Сбербанком. И покажем, какие законы и правила они нарушают.

Принцип и алгоритм действия процедуры Chargeback в Сбербанке

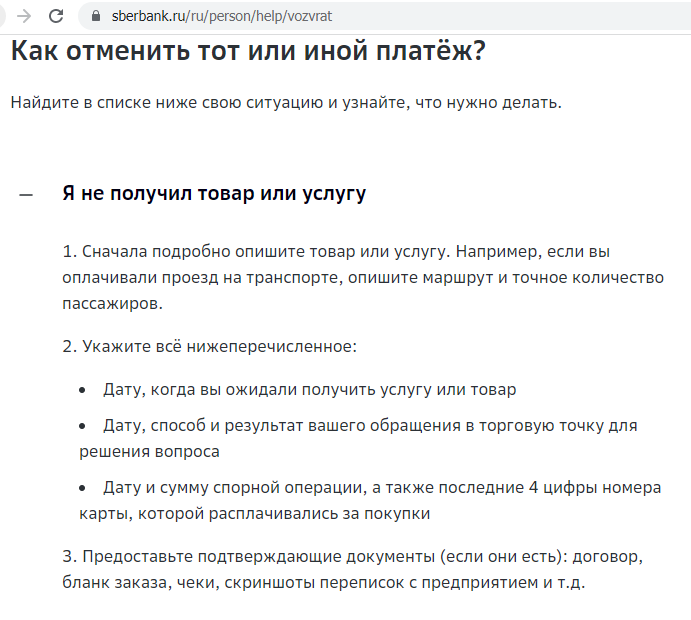

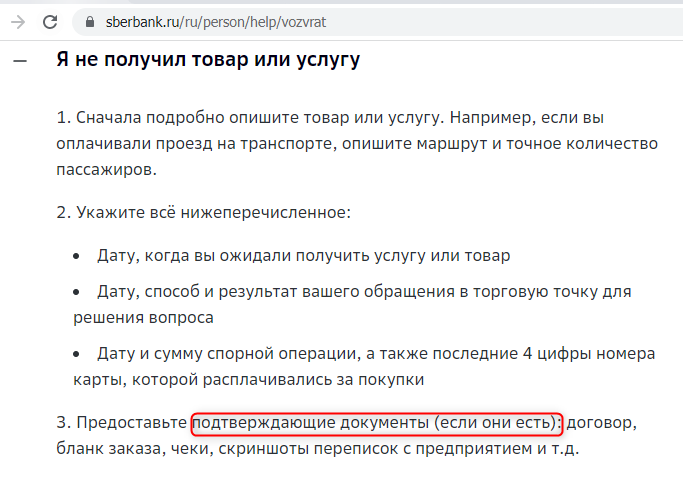

На первый взгляд рекомендации Сбера на странице «Возврат денег на карту» соответствуют правилам МПС, и оказывают реальную помощь держателям карт. Например, для ситуации «товар не поставлен» банк предлагает:

- Подробно описать товар или услугу.

- Указать предполагаемую дату получения покупки.

- Сообщить дату, способ и результат обращения в торгово-сервисную компанию.

- Привести дату и сумму спорной операции, а также последние 4 цифры из номера карты.

- Предоставить подтверждающие документы (при наличии): договор, бланк заказа, копии чеков, скриншоты переписки.

Однако внимательное изучение этих инструкций выявляет «подводные камни»: неточности, которые в дальнейшем могут становиться причиной для отказа в чарджбэке.

В первом же абзаце утверждается, что чарджбэк ограничивается правилами МПС и законодательством России, причем законы важнее правил.

Здесь подразумевается Закон 2300-1 «О защите прав потребителей», согласно которому покупатель может вернуть деньги только путем переговоров с продавцом, или по суду. Налицо манипулирование правом, поскольку другие нормы как раз обязывают банк соблюдать правила МПС. Например, параграф 4 статьи 15 Конституции РФ устанавливает, что если правила международного договора России противоречат закону, то применяются правила международного договора. А статья 1186 Гражданского Кодекса гласит, что право с участием иностранных юридических лиц также определяется международными договорами.

Дальше-больше. Сбер пишет, что предоставлять доказательную базу не обязательно, но можно, «если документы есть». Последовав этому совету, неопытные держатели карт будут получать формально безупречные отказы, если не от Сбера, то от банка-эквайера, обслуживающего счет недобросовестного продавца. Поскольку отсутствие доказательств неизбежно вызовет подозрение, что держатель карты ошибается или мошенничает.

Все необходимые документы и порядок их подачи в Сбер мы детально разберем ниже, в разделе «Документы для оформления chargeback».

Разбираемся с участниками процедуры чарджбек

В процессе оплаты за покупку по банковской карте участвуют пять сторон:

- Покупатель, по договору с банком-эмитентом пользуется выпущенной им картой, и с ее помощью подтверждает в торговой точке свою способность оплатить заказ.

- Продавец передает данные карты в банк, обслуживающий его торговый счет (эквайер).

- Банк-эквайер через информационную сеть платежной системы запрашивает у банка-эмитента, есть ли достаточные средства на карте.

- Эмитент после проверки отвечает эквайеру через ПС, что необходимая сумма есть на карте его клиента.

- Банк-эквайер сообщает продавцу, что покупатель имеет возможность оплатить заказ.

- Продавец выполняет заказ: выдает покупку, начинает отгрузку или исполнение услуги.

- Эмитент списывает сумму покупки с карты покупателя и переводит ее эквайеру.

- Банк-эквайер зачисляет оплату заказа на счет продавца.

У каждого участника своя роль в процедуре чарджбэка:

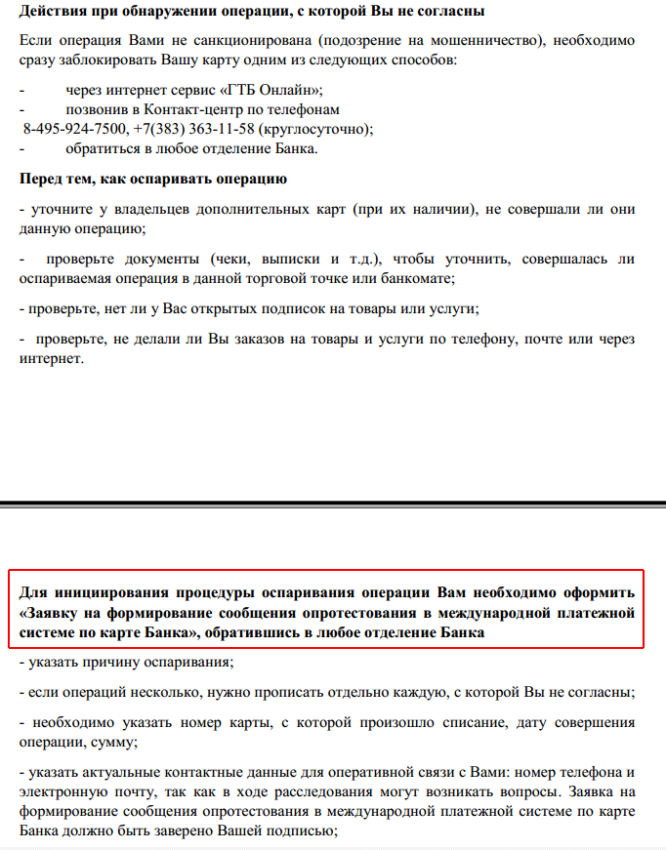

- Покупатель оспаривает платеж, подавая в банк-эмитент заявление о спорной операции, и доказательства того, что продавец не выполнил договор.

- Эмитент расследует претензию, и по результатам передает запрос на чарджбэк через платежную систему.

- Сеть диспутов платежной системы (VROL для VISA, MasterCom для Mastercard, «Диспут Плюс» для МИР) передает запрос в банк-эквайер.

- Эквайер запрашивает оправдательные документы у продавца.

- Продавец предоставляет доказательства соблюдения договора: квитанции доставки, логи использования сервиса.

- Эквайер проводит расследование, по итогам списывает средства со счета продавца и переводит их эмитенту.

- Эмитент зачисляет средства на карту покупателя.

Документы для оформления chargeback

Претензионные отделы банков одобряют или отклоняют чарджбэк, основываясь на предоставленных покупателем доказательствах. Поэтому необходимо собрать следующие документы:

- Скан бумажного договора с продавцом, или скриншоты оферты с сайта. При отсутствии таковых — копии рекламных предложений.

- Выписка и справки по спорным операциям из банка-эмитента, скриншоты журнала платежей на сайте продавца, писем с подтверждением оплаты заказа, сканы чеков банкомата или терминала.

- Фотографии дефектов товара, скриншоты отказа в доступе к сервису, отклоненных запросов на вывод средств (для инвестирования и гемблинга). Перечисления несоответствий услуги описаниям, с указанием разделов клиентского соглашения, которые нарушил продавец.

- Копия официальной претензии продавцу и скриншот почтового клиента с датой отправки документа. Это документ первостепенной важности: по регламентам ПС, держатель карты получает право на оспаривание платежей только после безуспешной попытки разрешить спор с продавцом путем переговоров.

- Скриншоты ответов продавца на претензию, с прямым отказом или дополнительными условиями, которых не было в первоначальных договоренностях.

- Копия уведомления о расторжении договора с продавцом в одностороннем порядке, а также скриншот, подтверждающий дату отправки. Доказывает, что покупатель исчерпал возможности мирного урегулирования, и не собирается пользоваться товарами или услугами недобросовестного продавца.

Важные нюансы отдельных платежных систем

Правила диспутов карточных платежных систем основываются на общих принципах, установленных американским «Fair Credit Billing Act» («Закон о справедливых расчетах по кредитным покупкам»). Но в отдельных корпорациях и странах эти принципы реализовались в регламентах, в той или иной степени ограничивающих права держателей карт на оспаривание платежей.

По карте Visa

Созданная как хаордическая (самоуправляемая) карточная ассоциация, VISA наиболее лояльна к держателям карт. Да, ее создатель Ди Хок (Dee Hock) не успел выбить для держателей карт статуса полноправных участников, наряду с банками. Но тем не менее, по сравнению с прочими МПС пользователи VISA имеют наибольшие права. Что и доказывает самый высокий процент успешных чарджбэков по платежным инструментам этого оператора.

По карте Mastercard

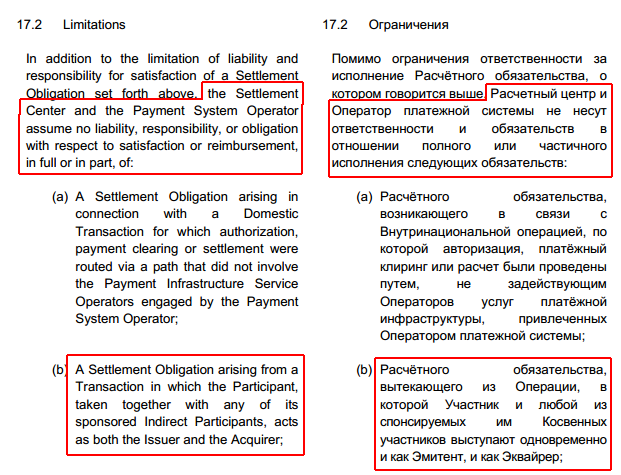

Согласно пункту «Ограничения» (Limitations), 17.2 «b» «Правил платежной системы «Мастеркард» в России», оператор платежной системы не несет ответственности за платежи, в которых эмитентом и эквайером является одна и та же компания.

Отсюда следует, что такие операции проходят только через платежную систему банка, не обрабатываются сетью Mastercard, и следовательно, под правила чарджбэк не подпадают. То есть банк имеет полную возможность вернуть деньги, но никак не обязан этого делать.

По карте Мир

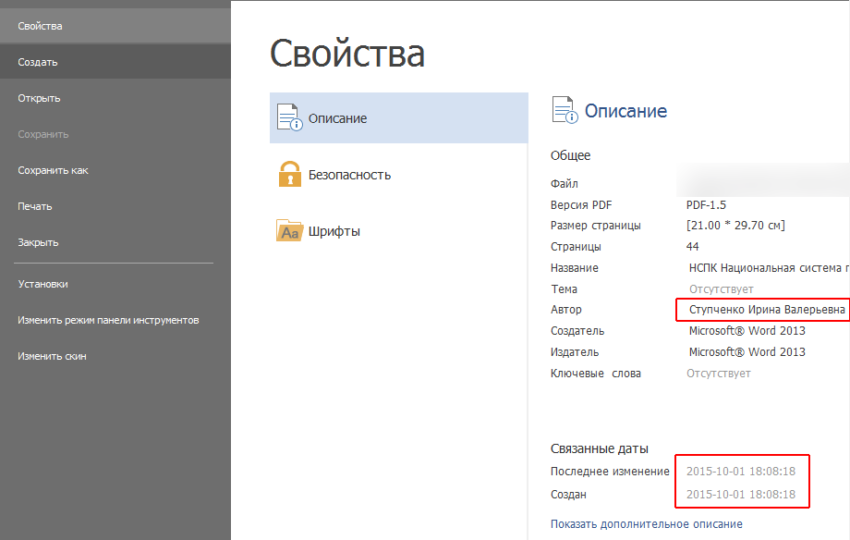

Регламент МИР «Порядок разрешения диспутов» был опубликован в 2015 году. Вскоре оператор удалил документ из общего доступа, переведя его в статус «для служебного пользования». В нашем распоряжении имеется копия, за октябрь 2015 года. Документ был подготовлен Ступченко Ириной Валерьевной, начальником Управления разработки правил.

Правила оспаривания МИР ограничивают возможности чарджбэка, по сравнению с регламентами VISA и даже Mastercard:

- Отсутствует основание для диспута «товар или услуга не соответствует описанию».

- Запрещается оспаривание нескольких платежей по одному заявлению, списком (пункт 3.7).

- Сроки подачи заявления: не более 120 дней с даты срока поставки товара (услуги), и не более 360 дней с даты платежа (пункт 4.4.2).

Как узнать код оспаривания

Регламент «Visa Core Rules and Visa Product and Service Rules» (основные правила Visa, правила по продуктам и услугам Visa), от 16 октября 2021 года разъясняет работу с кодами оспаривания. К претензиям держателей карт относятся коды с 13.1 по 13.9.

| Номер | Название | Описание ситуации |

| 13.1 | Merchandise/Services Not Received | Продавец не предоставил товар (услугу), или требует доплат, не оговоренных ранее. |

| 13.2 | Canceled Recurring Transaction | Пользователь отменил подписку, но деньги списывались и после этого. |

| 13.3 | Not as Described or Defective Merchandise/Services | Товар или услуга не соответствуют описанию, непригодны для использования, имеют дефекты. Также включает случаи повреждения при транспортировке. |

| 13.4 | Counterfeit Merchandise | Покупатель получил подделку вместо фирменного товара. |

Регламент Mastercard «Chargeback Guide» (руководство по чарджбэкам) от 4 мая 2021 года содержит 10 кодов причин для чарджбэков по заявлениям покупателей. Наиболее распространенные:

| Номер | Название | Описание ситуации |

| 4853 (ранее4841) | Cardholder Dispute of a Recurring Transaction | Оспариваются платежи за подписку, списанные после того, как покупатель ее отменил. |

| 4853 | Goods/Services not as Described or Defective | Полученный покупателем товар или услуга существенно отличаются от описания, представленного до покупки. |

| 4853 (ранее 4855) | Goods or services not provided | Оплаченный товар или услуга не предоставлены. |

| 4853 | Counterfeit Goods | Покупатель получил подделку вместо фирменного товара. |

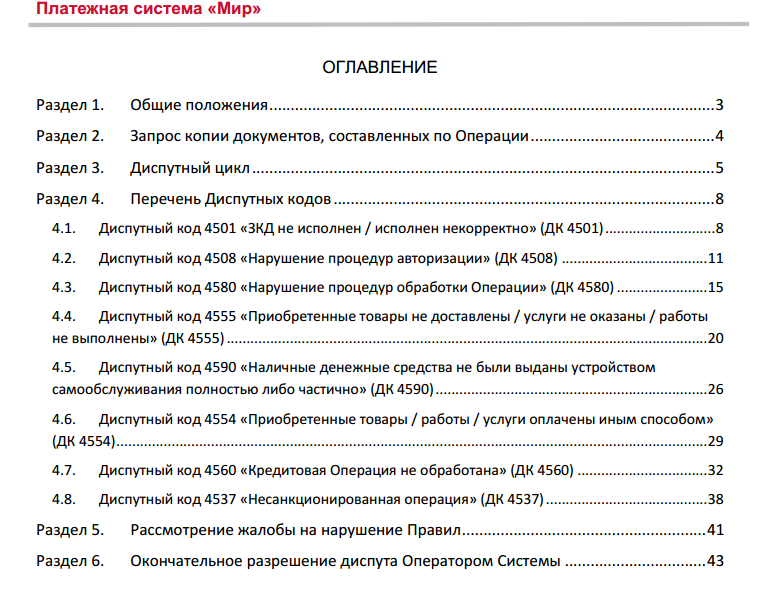

Приложение №6 «Порядок разрешения диспутов» к правилам платежной системы МИР от октября 2015 года, приводит следующие диспутные коды для оспаривания по инициативе держателей карт.

| Номер | Название | Описание ситуации |

| 4555 | Приобретенные товары не доставлены / услуги не оказаны / работы не выполнены | Покупатель оплатил товар или услугу, а продавец не сделал ничего: не поставил товар, не оказал услуги. |

| 4560 | Кредитовая операция не обработана | Покупатель отказался от покупки товара или услуги, однако продавец не вернул деньги. |

Как оформить заявление на возврат денежных средств в Сбербанке

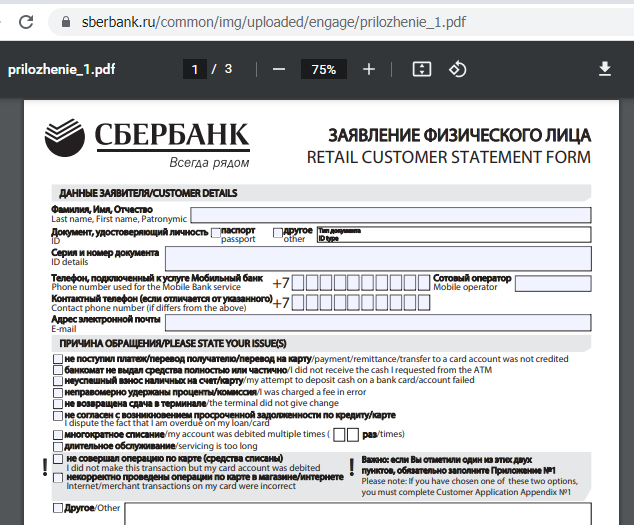

Используя собранные доказательства, чтобы вернуть деньги по карте Сбербанк, держатель карты оформляет два заявления о спорной операции. Первое по форме Сбербанка: «Заявление физического лица (Retail customer statement form)».

В этом документе надо указать:

- Фамилию, имя, отчество.

- Паспортные данные.

- Номер телефона, подключенного к мобильному банку.

- Контактный телефон.

- Электронную почту.

- Причину обращения в общих чертах (детально заполняется в приложении).

- Реквизиты карты или счета для возврата денег от Сбербанк.

- Место совершения операции (название продавца, сайт интернет-магазина или сервиса).

- Номера карт, по которым проводились операции.

- Даты, суммы и валюты платежей.

- Назначение операции (покупка товаров, бронирование гостиницы или билета, подписка).

- Суть проблемы: товар или услуга не доставлены, деньги не возвращены после возврата товара, держатель карты не совершал операцию.

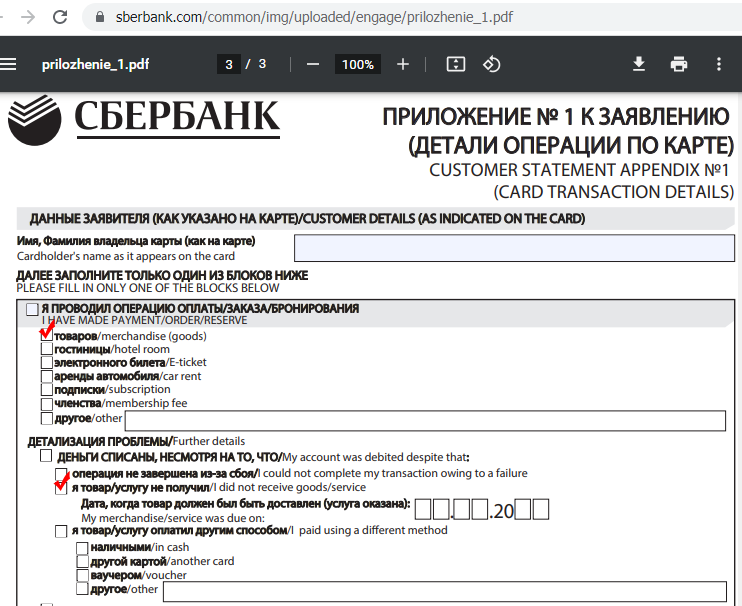

Вторым заполняется подробное заявление в свободной форме. Этот документ двуязычный: на русском как государственном языке, и английском, как официальном языке документооборота Международных платежных систем. В нем надо сообщить:

- Фамилию, имя, отчество.

- Паспортные данные.

- Контактный телефон.

- Электронную почту.

- Название карточной платежной системы.

- Название компании — продавца.

- Классификация нарушения продавца в терминологии платежных систем («товар или услуга не предоставлена», «товар или услуга не соответствует описанию»).

- Дату заключения договора с продавцом.

- Какого числа покупатель обнаружил, что продавец нарушает договор.

- Дату отправки претензии в адрес продавца.

- Дату отправки уведомления о расторжении договора.

- Цитаты из положений договора, нарушенных продавцом.

- Данные по переводу денежных средств, по каждой карте отдельно, каждая транзакция отдельной строкой: дата, название получателя (мерчанта), сумма в валюте операции, сумма в валюте счета.

- Получен ли от продавца ответ на претензию в установленный законом 10-дневный срок.

- Просьба к банку-эмитенту, как участнику платежной системы, передать документы для инициирования процедуры чарджбэк.

Способы и сроки подачи заявлений

К оформленным заявлениям прилагаются доказательства, и собранный пакет документов передается в Сбербанк: через чат в мобильном приложении или личном кабинете Сбербанк.Онлайн, либо на почту [email protected]. Необходимо получить и сохранить номер обращения, чтобы с его помощью контролировать ход дела. Если ответ на обращение затягивается, целесообразно подать документы в отделении: распечатать в двух копиях, одну оставить сотруднику банка, и обязательно попросить роспись в получении на вашей копии.

Хотя МПС и МИР отводят на подачу заявления не менее 120 дней, Сбербанк сокращает срок до 60 дней. Желательно уложиться в этот период, что несколько повысит вероятность успеха.

Сроки chargeback в Сбербанке

По правилам МПС, эмитенту на расследование обстоятельств чарджбэка отводится 45 дней. Однако многочисленные проволочки, отказы по неправомерным основаниям, требования дополнительных документов могут существенно увеличить время возврата денег на карту Сбербанка.

Каким образом действовать, если банк-эмитент затягивает рассмотрение, мы расскажем в разделе «Что делать, если Сбербанк отказывает в чарджбеке».

Эффективность процедуры чарджбек в Сбербанке

Банки в принципе неохотно возвращают средства обманутым клиентам. По данным Ассоциации российских банков, кредитные организации вернули жертвам мошенничества всего 7% украденных средств. Почему так происходит? Почему Сбербанк отклоняет чарджбэки даже при наличии доказательств?

Почему Сбербанк не любит чарджбеки

С точки зрения операторов платежных систем, чарджбэки сигнализируют о проблемных продавцах, которые ущемляют интересы покупателей, и создают репутационные риски. Отсюда ПС делают вывод, что чем меньше чарджбэков — тем лучше, и борются с ними административно-командными методами.

Платежные системы штрафуют за чарджбэки

В частности, отслеживают нарушение максимального порога чарджбэков (chargeback threshold ratio) в 0.9%. А за его превышение штрафуют и продавцов, и банки-эквайеры, которые за них отвечают.

Платежная система штрафует эквайера, если на 1000 платежей приходится более 9 чарджбэков.

Кроме того, платежные системы автоматически относят к повышенному риску, и особо внимательно отслеживают все продажи через интернет, с классификатором вида деятельности 5966 (Merchant Category Code, MCC).

Сходная ситуация и с платежами, переведенными мошенникам. Как сообщил заместитель председателя правления Станислав Кузнецов, МПС требуют от банков удерживать потери от мошенничества на уровне 0,7%, а при превышении начинаются санкции. Отсюда и откровенно беспомощные объяснения, почему chargeback из Сбербанка при мошенничестве невозможен. На той же странице «Возврат денег на карту».

Кроме того, Сбербанк предоставляет эквайринг многочисленным агрегаторам платежей и шлюзам. Что обеспечило ему доминирующие положение на рынке эквайринга, 67% в 2019 году.

А стало быть, Сбер отвечает за них перед операторами платежных систем. Если чарджбэк направлен против продавца, принимающего платежи через эти сервисы, возвратный платеж испортит Сбербанку статистику и повысит вероятность крупного штрафа. Такие чарджбэки Сбербанк старается отклонять.

Потеря возмещения

Допустим, эквайринг предоставлял другой банк, и штраф Сберу не грозит. Однако он уже получил от эквайера комиссию по платежу за обслуживание карты, так называемую interchange fee. Когда эквайер возвращает деньги по чарджбэк, эмитенту приходится отдавать интерчендж обратно, то-есть терять деньги.

Ну и следует иметь в виду, что услуга чарджбэк в Сбербанке для держателей карт бесплатная, а вот претензионному отделу надо платить зарплату.

Что делать, если Сбербанк отказывает в чарджбеке — как опротестовать отказ

Начать следует с претензии в Сбер, и в ней обоснованно возразить на приведенные банком аргументы. Также желательно предупредить, что в случае дальнейших проволочек держатель карты обратится в другие инстанции:

- Главный офис Сбербанка.

- Банк России.

- Роспотребнадзор.

- Уполномоченные органы власти (прокуратура, МВД).

- Суд.

Отказы Сбера по неправомерным основаниям: примеры и опровержения

«Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленным федеральным законом порядке без участия банков».

«Договором банковского обслуживания, заключенным между держателем карты и ПАО Сбербанк, не предусмотрены обязательства банка передавать споры по договорным отношениям между плательщиком и получателем средств на рассмотрение в платежные системы».

Действительно, Сбер предпочитает не вмешиваться, и договор составлен соответствующим образом. Однако такая практика противоречит законодательству и правилам карточных платежных систем (ПС):

- Банк переводит платежи как участник ПС. Согласно п. 7 ст. 20 ФЗ № 161-ФЗ «О национальной платежной системе», кредитная организация присоединилась к правилам ПС и обязана соблюдать их все без исключения.

- «Chargeback Guide» Mastercard, «Visa Core Rules and Visa Product and Service Rules», «Руководство по разрешению диспутов» МИР требуют от банка расследовать заявление покупателя о спорной операции.

- Эти же документы обязывают банк-участник возвращать платежи, если расследование показало, что продавец (ТСП) не выполнил условий договора, и не урегулировал конфликт после запроса от покупателя.

«У банка нет оснований для возврата средств, так как платежи исполнены банком по инициативе держателя карты».

Это подмена понятий. Сбер пытается изобразить дело так, будто держатель карты обвиняет банк-эмитент, и пытается взыскать с него деньги за несоблюдение договора. На самом деле чарджбэк по банковской карте Сбербанка предназначен для разрешения споров с недобросовестным продавцом, и возврату подлежат деньги продавца, а не банка.

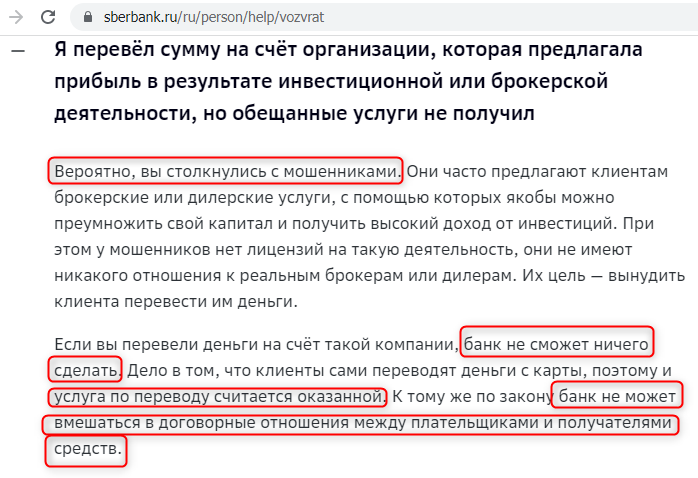

«Право на опротестование операций по карте, связанных с осуществлением инвестиционной деятельности, процедурами международной платежной системы для эмитентов карт не предусмотрено».

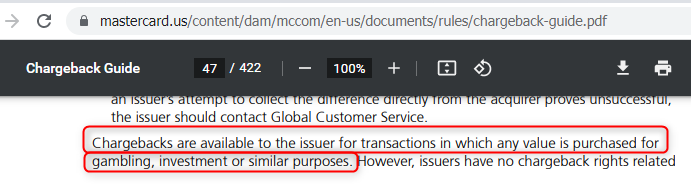

Это неправда. Mastercard Chargeback Guide от 2021 года, страница 60: «Chargebacks are available to the issuer for transactions in which any value is purchased for gambling, investment or similar purposes». В переводе: эмитенты карт имеют право на чарджбэк по операциям, направленным на инвестирование, азартные игры, и в других подобных случаях.

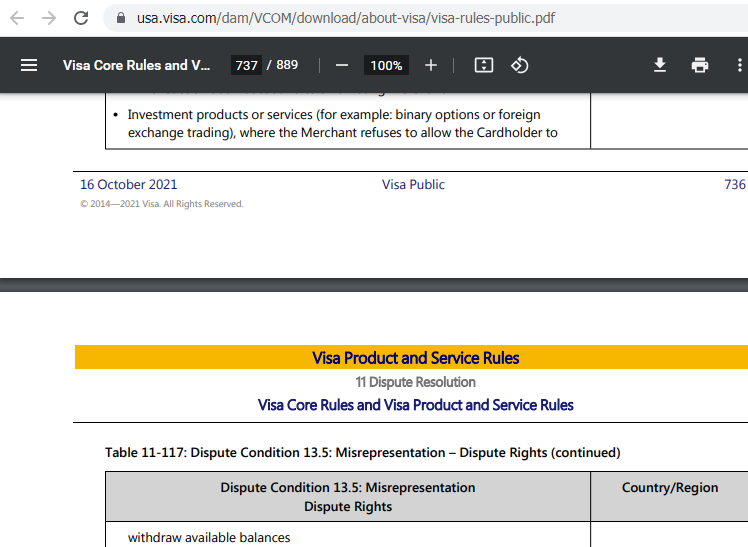

А также «Visa Core Rules and Visa Product and Service Rules», раздел 11.10.6.2 Dispute Condition 13.5: Misrepresentation – Dispute Rights (основания для спора при искажении фактов). В нем указано, что эмитенты и держатели карт имеют право на оспаривание в случае покупки: «Investment products or services (for example: binary options or foreign exchange trading)» (инвестиционных продуктов, например, бинарных опционов или сделках на иностранных биржах).

«Спорные операции совершены по реквизитам карты 03.11.2020. Заявление Вами было подано в банк 13.04.2021. Значительное нарушение Вами срока подачи заявления о спорных операциях, предусмотренного Условиями выпуска и обслуживания банковских карт ПАО Сбербанк, не позволило банку провести работу по возврату средств по спорным операциям».

Это нарушение регламентов Международных платежных систем. «Условия выпуска и обслуживания дебетовой карты ПАО Сбербанк» в пункте 4.22 отводят держателю карты для возврата денег из Сбербанка срок в 60 дней на подачу заявления о спорной операции. Именно на этот пункт ссылается автор приведенной выше цитаты. Однако регламенты МПС дают право держателям карт оспаривать платежи в течение 120 дней с момента операции. Срок может быть продлен до 540 в случаях, когда покупатель не имел возможности проверить качество покупки сразу же после оплаты.

Кому еще жаловаться в Сбербанке

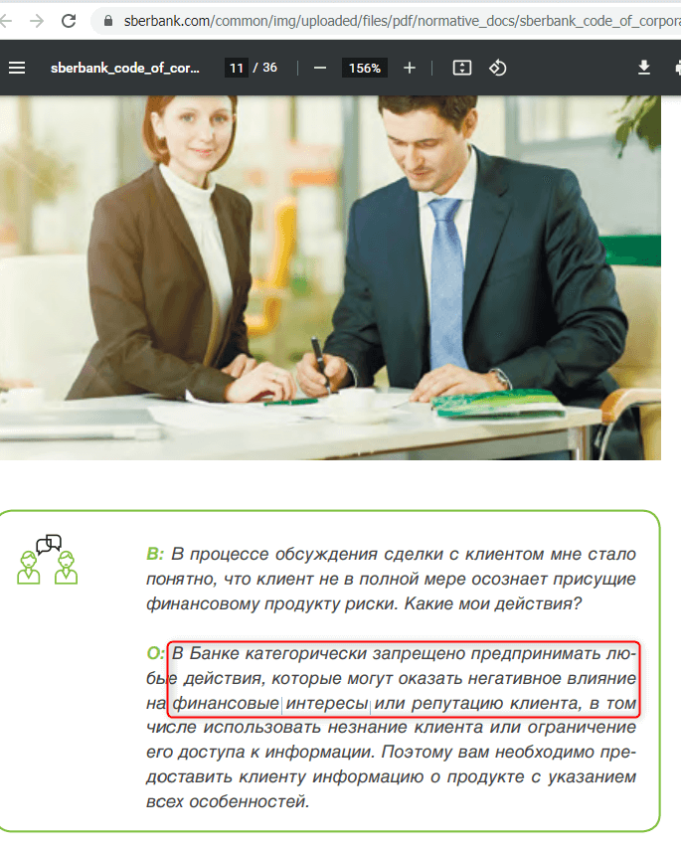

Целесообразно написать на горячую линию комплаенс Сбера, через форму, а также по почте [email protected]. И сообщить, что сотрудники Сбербанка отказали в чарджбеке, тем самым допустив нарушение Кодекса этики банка. Который строго запрещает наносить ущерб финансовым интересам клиента и деловой репутации банка.

Параллельно стоит подать жалобу финансовому Омбудсмену Сбербанка, сейчас эту должность исполняет Яника Сергеевна Баранова.

Обращаемся к общественности и в высшие инстанции

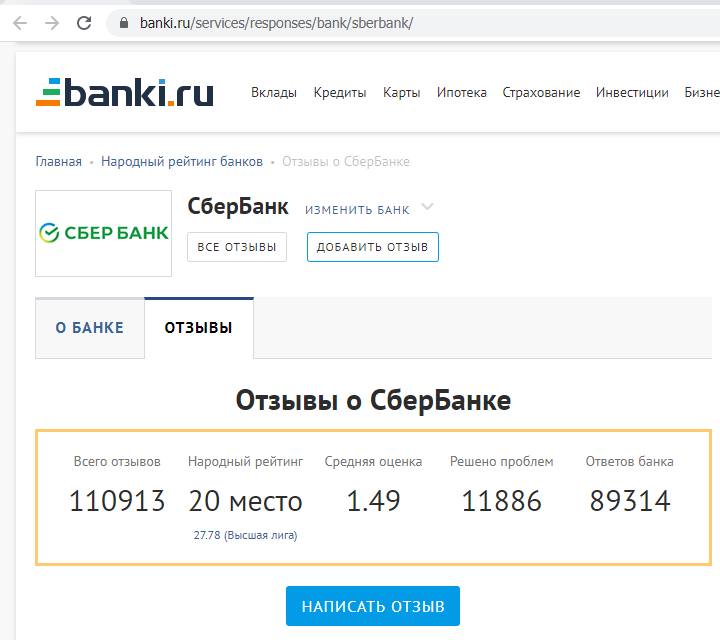

Далее есть смысл написать отзыв на портале Банки.ру, чтобы привлечь внимание отдела по связям с общественностью и службы заботы о клиентах.

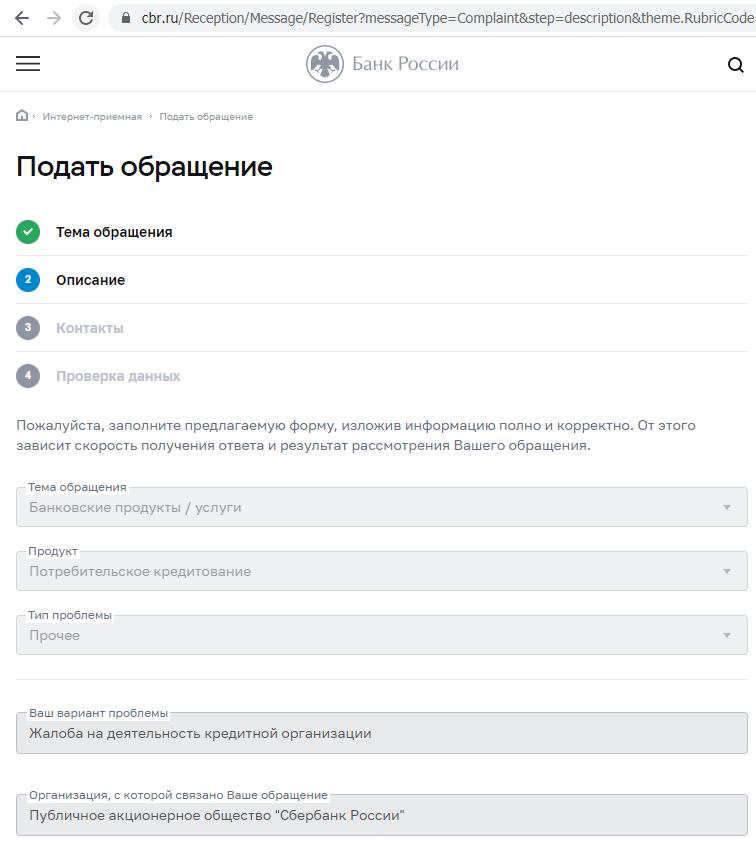

Кроме того, следует направить обращение в Банк России, со специальной странички для жалоб в Сбер. Регулятор часто занимает позицию невмешательства, но бывали и противоположные случаи.

Если и это не помогло, банк продолжает отклонять заявления и затягивать дело, стоит подать против него иск. Суды нередко обязывали банки передавать документы в платежные системы. Например, в делах №№ 2-1527/2019, 2-1010/2019 и 2-411/2019.

Преимущества услуг специалистов компании НЭС

Сотрудники НЭС обработали почти 4000 обращений клиентов, потерявших деньги при платежах картами Сбербанка. Этот опыт позволил выработать эффективные методики претензионной работы, позволяющие возвращать деньги от недобросовестных продавцов, финансовых мошенников-псевдоброкеров, нелегальных игорных площадок.

Отработаны способы возврата в случаях, формально не подходящих под условия чарджбэка. Например, как вернуть деньги с карты Сбербанка мошенника? Подать иск о неосновательном обогащении. Этот же способ поможет вернуть деньги на карту Сбербанка, если ошибся реквизитами, а получатель не отдает деньги по-хорошему.

Только за 2020 год компания НЭС организовала возвраты на общую сумму в 1500000 долларов.

Реальный опыт НЭС: чарджбэк в Сбербанке

3 ноября 2020 года Егору позвонили с номера 84992816443. Некто «Владимир Королев» начал уговаривать его инвестировать в компанию MFS Gold (mfs.gold). Вместе с «Максимом Высоким» они убедили пострадавшего внести на баланс 233000 рублей по карте VISA Сбербанка. Затем аферисты заявили, что Егор обязан оплатить 97000 рублей страховки, а без этого вывод средств невозможен. Когда пострадавший отказался, представители сервиса перестали отвечать на его звонки.

В конце ноября 2020 года Егор обратился за профессиональной помощью в НЭС. Вместе с юристами собрал необходимые доказательства, направил 1 декабря претензию в MFS Gold, а 11 декабря — уведомление о расторжении. После завершения сбора доказательств 12 января 2021 года Егор отправил в Сбер пакет документов.

Сбер отклонил чарджбэк с неправомерным основанием, ссылаясь на то, что держатель карты проводил платежи по собственной инициативе. Тогда юристы НЭС помогли Егору подготовить претензию, и опровернгнуть доводы Сбера на основании разделов 1.1.1.1., 11.10.2.1. и 11.10.2.2. правил VISA. Претензия была передана в банк вместе с дополнительными фактами, доказывающими правоту Егора.

В июле 2021 года Сбербанк вернул клиенту платежи на карту VISA.